- یک برنده چه مواقعی میتواند انتظار سود بردن داشته باشد؟

- آنالیز بازده ماهانه مورد انتظار برای یک شرط بند حرفه ای

- شرط بندان از فرمول سناریو دوجملهای چه چیزی میتوانند بیاموزند؟

کسب درآمد از شرط بندی میتواند رضایت بخش باشد. هرچند، آنگونه که شرط بند برنده شدن میتواند سودآور باشد، بدست آوردن حقوق معمول از شرط بندی ورزشی میتواند چالش برانگیز باشد. چه مواقعی یک شرط بند برنده میتواند انتظار حقوق گرفتن داشته باشد؟ بخوانید تا بدانید.

در سال 2017، پیناکل یک “روزِ بحثِ توییتری” راه انداخت، که افراد در مورد “آنچه برای یک شرط بند حرفه ای شدن نیاز است” نظرات خود را به اشتراک میگذاشتند. بعضی چیزهایی که مورد بحث قرار گرفت، شامل “شرط بندی و مدیریت پول“، “ارزش اطلاعات”، “فهمیدن تفاوت میان برندگان حساس و یافتن ارزش مورد انتظار” و “اهمیت ضرایب بسته در اندازه گیری موفقیت” میشد.

یک جنبه که در این بحث ها جا افتاد، ارزیابی این مسئله بود که کسب و کار سودآور در واقع چگونه است، و به خصوص اینکه یک برنده چه مواقعی میتواند انتظارش را داشته باشد. ساده ترین راه اندازه گیری این مهم، این است که شرط بندی ورزشی حرفه ای را همچون یک شغل عادی در نظر بگیریم.

بیشتر اشکال اشتغال، معمولا پرداختی ماهانه دارند. این مقاله این مورد را بررسی میکند، که چه مواقعی یک شرط بند ورزشی برنده میتواند انتظار یک پرداخت ماهانه داشته باشد.

چه مواقعی سرمایه تان به قله های مرتفع تری میرسد؟

یکی از اولین الهامبخش های مسیر شغلی انتخابی من به عنوان تحلیلگر شرط بندی ورزشی، مقاله ای بود که توسط وب سایت Professional Gambler با عنوان مدیریت پول شرط بندی ورزشی منتشر شد. آشکار بود که سعی در فریب خواننده با بازده ها، نرخهای شرط بندی و رشد سود غیرممکن نداشت.

شرط بندی ورزشی برای موفقیت کار سختی است. حتی بهترین متخصصانی که در بازارهای هندیکپ یا گسترده فعالیت می کنند، تنها نرخ شرط بندی 55 تا 57٪ را کسب می کنند، با بازده هایی که در دراز مدت، به ندرت از 110٪ سبقت میگیرند.

شاید شگفت آورترین ویژگی مقاله، مشاهده این امر باشد که یک شرط بند هندیکپ با نرخ شرط بندی 55٪ ، تنها 5٪ می تواند انتظار داشته باشد که سرمایه اش رشد جدیدی داشته باشد. با نقل قول آر.جی. میلر، نویسنده مقاله و قمارباز حرفه ای، ” تازه کار فکر می کند که باید هر روز پول بیشتری داشته باشد.” در حقیقت “19 روز از 20 روز شما پایین تر از سطح سرمایه تان خواهید بود.”

برای این مقاله تصمیم گرفتم این فرض را بر روی طیف وسیعی از ضرایب شرط بندی (1.50 ، 2.00 ، 3.00 ، 5.00 و 10.00) تست کنم، و درصدهای بازده (90٪ تا 120٪ در فواصل 2٪). احتمال مورد انتظار برای رسیدن به سطح بالاتری از سرمایه، با استفاده از شبیه سازی مونته کارلو مدل سازی شد. نتایج در نمودار زیر رسم شده است:

در زمانی که آر.جی. میلر مقاله اش را نوشت، ضرایب هندیکپ معمول، -110 (آمریکایی)، معادل 10/11 (کسری) یا 1.91 (اعشاری) بودند.

—————————————-

بخوانید: ضرایب آمریکایی در برابر ضرایب اعشاری

—————————————-

از این رو نرخ شرط بندی 55٪ می تواند به بازده 105٪ تبدیل شود. بهترین خط مناسب برای این ارقام، خط سبز بالا (شانس 2) است، و در واقع می دانیم که برای چنین بازدهی، می توان انتظار داشت که فقط 5٪ ازاوقات سرمایه را به افق های جدیدی برساند.

همچنین مشخص است، که به ندرت امکان دارد انتظار داشته باشیم به قله های جدیدی دست یابیم، حتی اگر عملکرد ما به میزان قابل توجهی بهتر باشد. حتی اگر با بازده بلند مدت 120 درصدی، در محافل مشروع شرط بندی ورزشی ناشناخته با این ضرایب شرط بندی کنیم، ما هنوز تنها 20٪ از اوقات به قله ها می رسیدیم. در ضرایب کلانتر، رسیدن به این قله ها به ندرت اتفاق خواهد افتاد.

بازده ماهانه

نه نمودار زیر پیشینه شرط بندی ماهانه ممکن را نشان می دهد، که هر یک از 50 شرط با پول و ضریب یکسان و نرخ شرط بندی نظری 55٪ ، معادل انتظار سود p 10٪ ، یا بازده مورد انتظار سرمایه گذاری r 110٪ بوده اند.

حتی با یک مزیت بسیار سالم برای ضرایب، سه پیشینه با ضرر به پایان رسید. تصور کنید که در یک سال دو یا سه بار دستمزد دریافت نکنید، و بدتر اینکه مجبور به پرداخت کارفرمای خود به دلیل عدم تلاش کافی باشید. هر کسی که می گوید شرط بندی ورزشی آسان است، اطلاعات نادرستی دارد.

بدون شک یک شرط بند ورزشی برنده، توانایی برآورد احتمال بازده ماهانه سودآور و یا برعکس ضرر کردن را مفید میداند. در حقیقت، برای سناریوهای ساده مانند بالا که در آن همه ضرایب و مقادیر شرط بندی یکسان هستند، می توانیم از این قضیه دوجمله ای استفاده کنیم، تا احتمال پایان با ضرر را دقیقاً محاسبه کنیم. در این مثال 19.7٪ است.

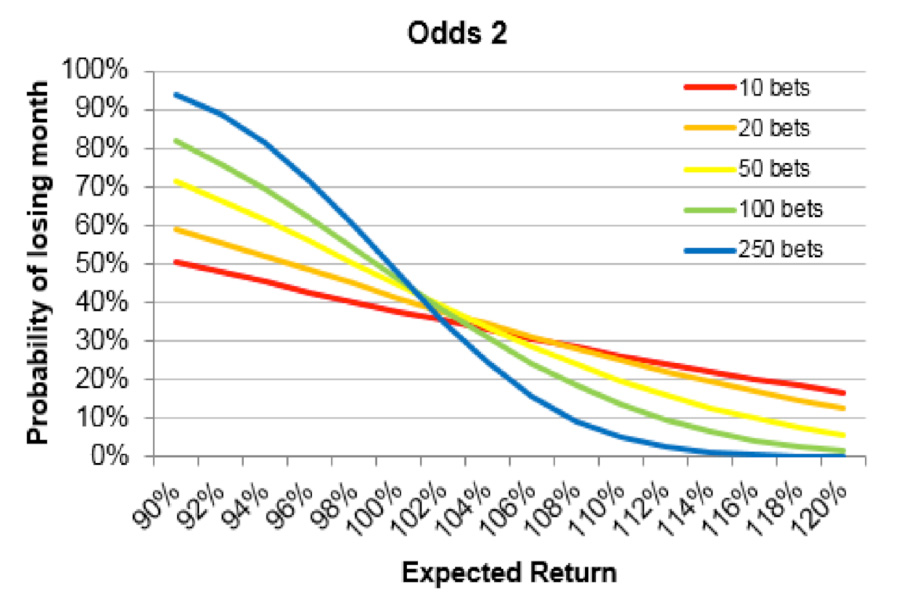

اگر ضریب شرط بندی را تغییر دهیم چه؟ نمودار اول نشان می دهد که چگونه احتمال یک ماه ضررده داشتن با 50 شرط بندی، بسته به ضریبی که با آن شرط می بندیم، متفاوت است.

به طور قابل ملاحظهای هر چه بازده مورد انتظار ما ضعیفتر باشد، احتمال اینکه ماه ما ضررده باشد، بیشتر خواهد بود. آنچه روشن است نیز تاثیر واریانس بالاتر هنگام شرط بندی در ضریب کلانتر است. در مورد نمونه نسبتا کوچکی از شرط بندان مانند این، شانس با نرخهای کلانتر نقش بسیار بزرگتری خواهد داشت. حتی با یک مزیت سالم، هنوز هم می توانیم انتظار داشته باشیم که در ماههای بسیار زیادی، پولمان را دست بدهیم.

در ضریب 10، احتمال به ضرر رسیدن حدودا 27٪ ، با بازده مورد انتظار 120٪ است. شرط بندی با این ضرایب هیچ پیشرفتی ایجاد نمیکند، وقتی که ما هیچ مزیتی نداریم (43٪). در مقابل، انتظارات ماهانه ما هنگام شرط بندی با ضریب پایین 1.5، بیشتر تحت تاثیر اندازه مزیتی است که در اختیار داریم، و خیلی کمتر از شانسی که داریم.

نمودار بعدی نشان می دهد که وقتی تعداد ماهانه شرطها را به 250 برسانیم، چطور همه چیز تغییر می کند.

حالا انتظارات ماهانه، حتی برای ضرایب کلانتر، بسیار واضح تر تعریف می شود. جای تعجبی نیست که هرچه نمونه شرط ها بزرگتر باشد، احتمال اینکه ماه را با سود تمام کنیم بیشتر می شود. این امر به دلیل قانون تعداد زیاد است، در صورتیکه انتظار سودآوری داشته باشیم. البته این استنباط صحیح است: در جایی که ما نتوانیم یک مزیت از ضریب داشته باشیم، تعداد بیشتری از شرط ها احتمال بزرگتری از ضرر به دست می دهند.

در دو نمودار آخر انتظارات ماهانه برای شانس 2.00 و 5.00 به ترتیب برای پنج اندازه مختلف نمونه: 10 ، 20 ، 50 ، 100 و 250 شرط است. اینها به طور گسترده ای آنچه دو نمودار اول به ما میگفتند را تکرار می کنند:

هرچه مزیت (یا بیفایدگی) بزرگتری داشته باشیم، احتمال اینکه به سود (یا ضرر) برسیم، بیشتر خواهد بود.

هرچه تعداد بالاتری شرط انجام دهیم، احتمال اینکه سود (یا ضرر) داشته باشیم، متناسب با دوره ای که که ما در آن مزیت داریم (یا نداریم)، بزرگتر خواهد بود.

هرچه ضریبی که با آن شرط میبندیم خردتر باشد، تاثیر شانس هم کمتر خواهد بود.

برای هر کسی که علاقه مند به اجرای سناریوهای دو جمله ای خود باشد، فرمول Excel زیر ممکن است برای محاسبه احتمال ضرر یک نمونه از شرط بندی ها استفاده شود:

= BINOMDIST(ROUNDUP((n/o)-1,0), n, r/o, TRUE)

که در آن تعداد n = شرط بندی ها ، o = ضریب و r = بازده مورد انتظار سرمایه گذاری یا مزیت مورد انتظار یا به صورت درصد یا اعشار بیان شده است (به عنوان مثال 110% = 1.1).

آر.جی. میلر به خوانندگان خود گفت که با نرخ شرط بندی 55% و 125 شرط بندی در ماه، می تواند انتظار داشته باشد که هر 9 ماه پول خود را دست بدهد. در شانس 1.909 (تعداد n = 125 ، R / O = 0.55)، معادله دوجمله ای احتمالِ داشتن یک ماه ضررده 27.9 درصدی، یا 1 در 4 را به دست می آورد. بدیهی است، که میلر در ریاضیات خود برای این محاسبه اشتباه کرده است.

اگر از جهت دیگر نگاه کنیم، شاید او در فکر هندیکپ های عادلانه با پول یکسان بدون حاشیه سود بوده است. در این حالت احتمال 13.1% به فرض او نزدیکتر خواهد بود. اگر عدم دقت را کنار بگذاریم، میلر در مورد نکته وسیع تری که مطرح کرده بود، صحیح بود: یک استراتژی شرط بندی مؤثر، از طریق “دانستن اینکه چه چیزی را باید انتظار داشت” تقویت میشود.

برای پیشینه های پیچیده تر با نرخ های شرط بندی و مقادیر شرط بندی متفاوت، در عوض یک شبیه سازی مونت کارلو لازم است.

نتیجه گیری: هر چند وقت یکبار برندگان حقوق میگیرند؟

یافتن مزیت در شرط بندی های ورزشی کاری دشوار است. تعداد کمی از شرط بندان در دراز مدت موفق به دستیابی به آن، و فراتر از تاثیر شانس هستند. حتی برندگان اثبات شده باید انتظارات خود را از سودآوری تعدیل کنند. قله های بلندتر سرمایه بسیار کمتر از آنچه اکثر مردم تصور میکنند، محتمل اند.

علاوه بر این، انتظارات درآمد سودآور ماهانه باید با واقع گرایی های آماری تعدیل شود. خوشبختانه این مقاله نشان داد که کسب درآمد از شرط بندی ورزشی چقدر می تواند مشکل باشد.

منبع مقاله: پیناکل

ترجمه اختصاصی از فوتبالی