هر چند وقت باید روی خط بسته(نهایی) شرط بندی کنید

- برای اینکه برنده باشید هر چند وقت باید روی ضریب نهایی شرط بندی کنید؟

- اهمیت حرکت ضرایب

- رابطهی بین حرکت ضرایب و ارزش مورد انتظار

این یک تصور غلط رایج است که شرط بندی فقط در مورد نتایج است. مهمترین عامل شرط بندی موفق، پیدا کردن ارزش بازار و شرط بندی مداوم روی ضریب آخر است. اما مساله ای که مطرح میشود این است که قبل از اینکه در انتظار سود باشیم، هر چند وقت باید روی ضریب آخر شرط بندی کنیم؟ برای پاسخ این سوال ادامهی مقاله را بخوانید.

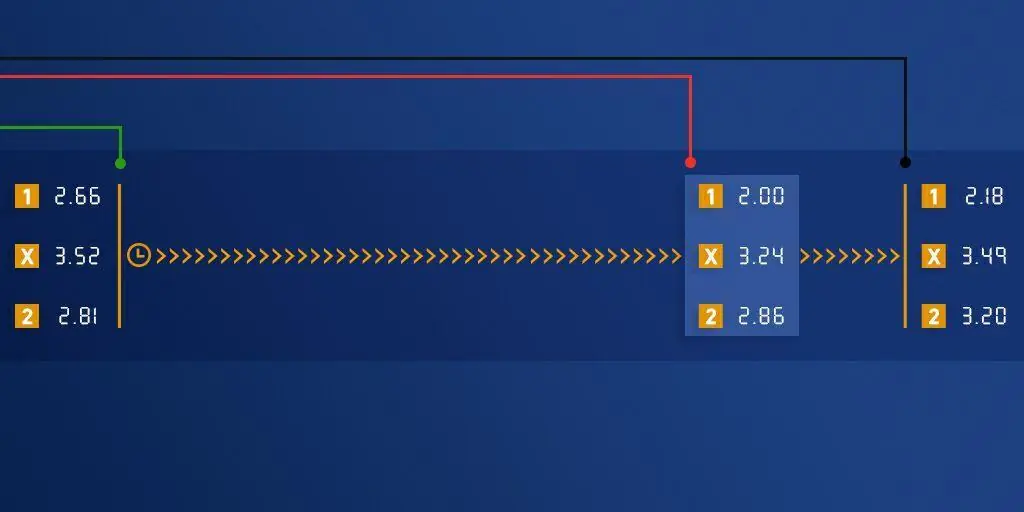

در مقالهی قبلی که اهمیت شرط بندی روی ضریب بسته را تجزیه و تحلیل کردیم فهمیدیم که به طور متوسط در زمان بسته شدن بازار، ضرایب چگونه میتوانند دقیق ترین (کارامدترین) ارزیابی را از احتمالات نتایج ارائه دهند. برای مثال، وقتی ضرایب آخر سایت وان ایکس بت 2.00 باشد یعنی احتمال نتیجه 50% خواهد بود (تاثیر حاشیهی آنها را کاهش میدهد).

خط ورزشی وان ایکس

خط ورزشی وان ایکس آخرین ضریب ممکن قبل از بسته شدن بازار است و اغلب از آن به عنوان معیاری برای سنجش موفقیت شرط بندان استفاده میشود. اگر ضرایبی که روی آنها شرط بسته اید بیشتر از ضرایب خط ورزشی وان ایکس بت در زمان بسته شدن بازار باشد دراینصورت میتوان گفت که شما یک شرط بند “هوشیار و زبر و زرنگ” هستید.

رابطه ی بین ضرایبی که یک شرط بند روی آنها شرط بندی میکند و ضرایب بسته ی وان ایکس بت میتواند مقیاس قابل اعتمادی برای سنجش سود مورد انتظار باشد. اگر یک شرط بند روی ضریب 2.20 شرط بندی کند و سایت شرط بندی وان ایکس بت در ضریب 2.00 بسته شود، سود مورد انتظار با نسبت 2.20/2.00=1.1 یا 10% نشان داده میشود (منفی حاشیهی وان ایکس).

اهمیت حرکت ضریب

با توجه به تنوع تصادفی بودن ذاتی در بازهای پیش بینی ورزشی، هیچ شرط بندی نمیتواند همیشه روی ضریب های پایانی شرط بندی کند. فرقی نمیکند که فرضیات پیش بینی اولیه او چقدر خوب باشد، به هر حال تأثیر تغییرات تیم در لحظات آخر و سایر اخبار غیرقابل پیش بینی که به طور تصادفی وارد بازار شرط بندی می شوند ، به راحتی ارزش مورد انتظار را منفی می کنند.

رابطه ی بین ضرایبی که یک شرط بند روی آنها شرط بندی میکند و ضرایب بسته و نهایی وان ایکس بت میتواند مقیاس قابل اعتمادی برای سنجش سود مورد انتظار باشد.

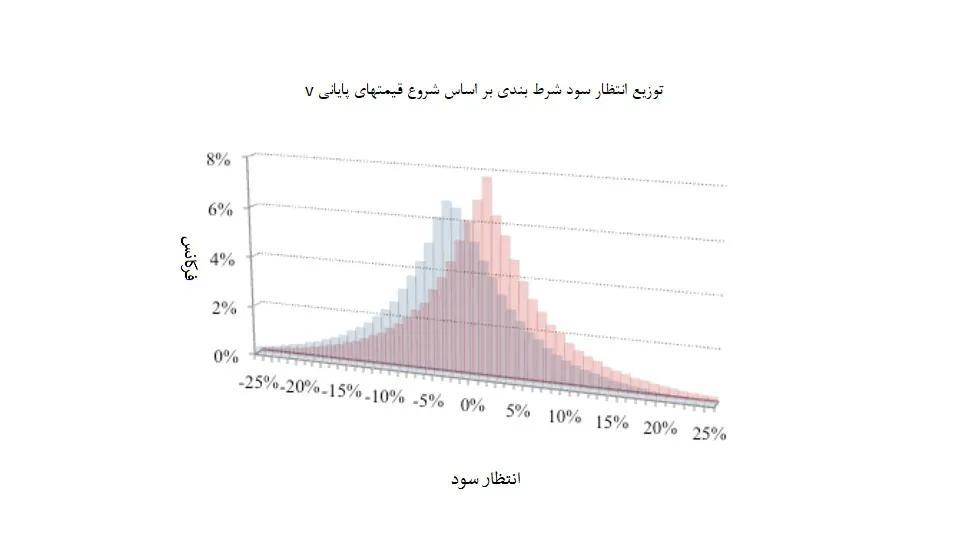

اگر فرض کنیم که یک شرط بند به طور تصادفی تیمها را انتخاب میکند تا روی آنها شرط بندی کند، و حرکت قیمت بطور متوسط تصادفی باشد، در اینصورت منطقی است که انتظار داشته باشیم این افراد در 50% مواقع روی ضرایب پایانی شرط بندی میکنند. در واقع ، من با تجزیه و تحلیل همان مجموعه داده از 132،645 بازی فوتبال (و 397.935 نتیجه در بازار شرط بندی مسابقه ی home-draw-away) در مقالهی قبلی خودم که در مورد این موضوع نوشته بودم متوجه شدم که حرکت ضرایب شروع تا ضرایب پایانی وان ایکس توزیع نسبتا تصادفی یا توزیع عادی دارند (این توزیع با نسبت ضرایب شروع تا پایان منهای 1 تعریف میشود)، که 45% آنها بزرگتر از صفر هستند (توزیع قرمز در عکس زیر).

دلیل اینکه کمی پایین تر از نصف است این است که حاشیه پایانی پیناکل معمولا کمی کوچکتر از حاشیهی شروع آن است. بنابراین، وقتی حرکت بازار خالص بین آغاز و پایان صفر است، قیمت پایانی کمی طولانی تر از قیمت شروع است.

به محض اینکه حاشیهی پیناکل از ضرایب پایانی حذف شود، میبینیم که شرط بستن با قیمت “منصفانه” یا “واقعی” در خط شروع چقدر سخت تر میشود (توزیع آبی در عکس بالا). برای مثال، وقتی انتظار سود ظاهری در پایان 2% باشد (5.00/4.90) و خط شروع از 5.00 به 4.90 برسد، در حقیقت نمیتوان انتظار سود داشت.

در مثال بالا شایان ذکر است که وقتی سوگیری محبوب- لانگ شات را در نظر بگیریم، قیمت منصفانه احتمالا حدود 5.05 است که بیشتر از قیمت آغاز است.

بیشتر بخوانید : توضیحی در مورد سوگیری محبوب- لانگ شات

در حقیقت، در مثالی که از مسابقات فوتبال زدیم فقط 29.6% از ضرایب آغاز طولانی تر از خط پایان “واقعی” بودند. در نتیجه اگر شرط بندان ما به صورت تصادفی شرط بندی کنند نمی توانند بیشتر از دو سوم اوقات آن را شکست دهند. در این مثال مسابقات، انتظار سود از شرط بندیهایی با مبلغ ثابت -3.5% خواهد بود.

حرکت ضرایب و ارزش مورد انتظار

نمودار زیر درصد شرط بندیها در نمونه ی ضرایب مسابقات فوتبال ما را نشان میدهد که بیشتر از انتظار سود تعیین شده است. خط قرمز انتظار سود ضمنی را همانطور که طبق حرکت ضرایب آغازی و پایانی محاسبه شده است نشان میدهد. خط آبی انتظار ضمنی را بر اساس حرکت نسبت به قیمتهای پایانی واقعی نشان میدهد، به عبارت دیگر در حالتی که حاشیه ی پیناکل حذف شده است.

در واقع، آنچه که ما میخواهیم همان خط آبی است زیرا این خط مربوط میشود به سود واقعی که انتظار داریم با شرط بندی روی قیمت پایانی “واقعی” به دست بیاوریم و انتظار داریم که بیشتر از شرط بندی تصادفی باشد.

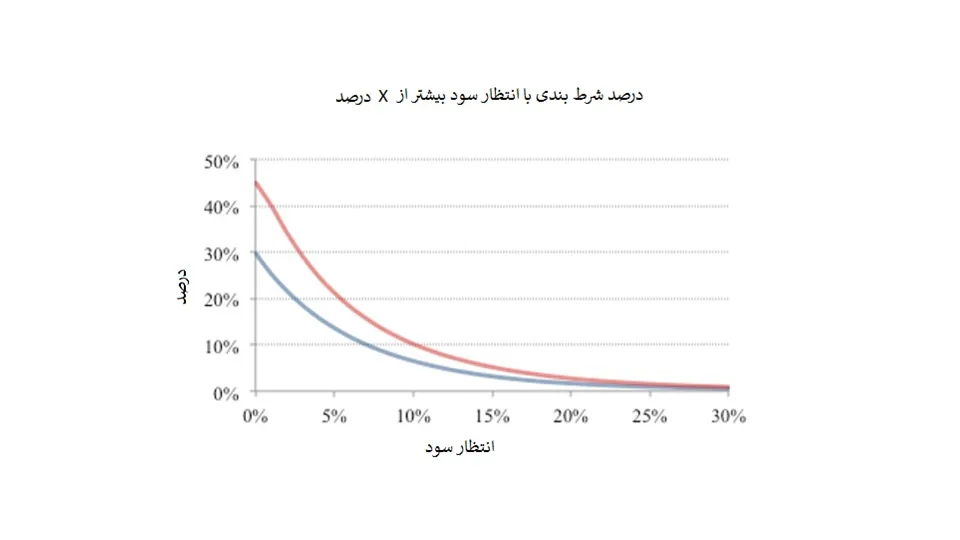

این نمودار نشان می دهد که طبق این مدل از حرکت ضرایب فرصتهای نسبتاً معدودی برای ارزش مورد انتظار وجود دارد. در مثالی که زدیم، فقط 6.5٪ از قیمت های شروع حاوی بیش از 10٪ سود ضمنی است، و کمتر از 2% بیشتر از 20% ارزش دارند.

برای اینکه به انتظار سودآوری برسیم باید حداقل در 50% از مواقع قیمت پایانی “واقعی” را شکست دهیم.

اعتماد به نفس بیش از حد برخی از شرط بندان باعث میشود فکر کنند که همیشه میتوانند این مقدار را پیدا کنند، و در عین حال از قیمتهایی که ارزش نقطه ی قبلی را تکرار میکنند اجتناب کنند. در پیش بینی های فوتبالی واریانس و نویز زیادی وجود دارد. برای اینکه همیشه بتوانید مقدار صحیح را پیدا کرده و برنده شوید باید خیلی سخت کوش باشید. پیناکل قبلا با استفاده از “اصول پیش بینی پارتو” این مساله را توضیح داده است.

برای اینکه برنده باشید، هر چند وقت باید روی ضرایب بسته شرط بندی کنید؟

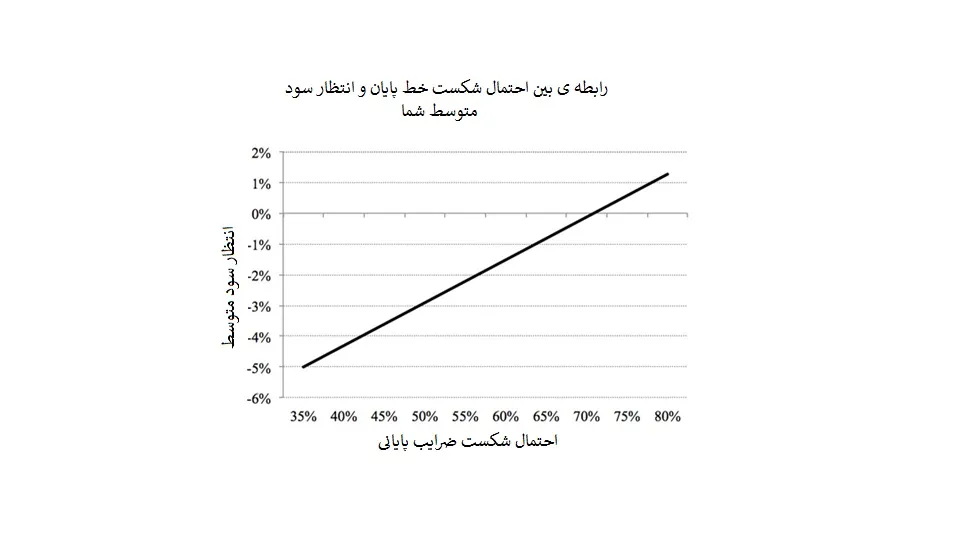

در اصل، هر چند وقت باید روی ضرایب پایانی شرط بندی کنید تا این شانس را داشته باشید که به انتظار سودآوری برسید؟ نمودار زیر به صورت تصادفی 20 نمونه از حرکت ضرایب، از ضرایب آغاز به ضرایب پایانی را انتخاب کرده و انتظارات سودآوری متوسط آنها را محاسبه کرده است و میتوانیم از آن به عنوان یک سرنخ استفاده کنیم.

در حقیقت، ما باید قبل از اینکه انتظاری منطقی برای برنده شدن داشته باشیم، تقریباً سه چهارم مواقع روی ضرایب پایانی منتشر شده شرط بندی کنیم. اگر بخواهیم روی تمام قیمتهای آغازینی که میتوانند همتایان پایانی خود را شکست دهند شرط بندی کنیم و از تمام قیمتهای دیگر اجتناب کنیم، در این صورت انتظار نظری ما همچنان فقط 4٪ + خواهد بود.

همیشه باید به خودمان یادآوری کنیم که، همانطور که در نمودار قبلی هم دیدیم، شکست دادن قیمت پایانی منتشر شده به این معنا نیست که توانسته ایم قیمت پایانی “واقعی” را هم شکست دهیم. در حقیقت در این مثال، علیرغم نتایج ثبت شدهی خوبی که در مورد قیمت پایانی منتشر شده داشتیم، همچنان در 34% از مواقع نتوانستیم قیمت پایانی “واقعی” را شکست دهیم.

برای اینکه به انتظار سودآوری برسیم، باید حداقل در 50% از مواقع قیمت پایانی “واقعی” را شکست دهیم. در جدول زیر نسبت مواقعی که باید قیمت پایانی منتشر شده را شکست دهیم با مواقعی که میتوانیم همتای قیمت “واقعی” آن را شکست دهیم با هم مقایسه شده اند.

[table id=24 /]

در انتظارات شرط بندی این مساله چه معنایی دارد؟

به طور طبیعی این تجزیه و تحلیل که مربوط به احتمال شکست قیمت پایانی نسبت به میزان انتظار سود شرط بند است، یک تحلیل نظری است. این تجزیه و تحلیل بر اساس هیچ نتیجهای نیست بلکه بر اساس انتظار متوسط و این فرضیهی موثق است که میزان حرکت یک قیمت به معنای میزان دقیق بودن شاخص پیش بینی سودی است که یک شرط بند انتظار دارد به آن برسد. در عین حال میتواند درس آموزندهای باشد برای شرط بندانی که سعی میکنند انتظارات شرط بندی خود را بفهمند.

برای اینکه درسایت پیش بینی وان ایکس بت برنده باشید نیازی نیست روی نتایج تمرکز کنید (که ممکن است خوش شانس یا بد شانس باشد)، بلکه کافیست روی مقداری تمرکز کرده و خط پایان را شکست دهید. این مقاله سر نخ هایی به شما میدهد تا به کمک آنها بتوانید بفهمید که هر چند وقت باید روی ضرایب پایانی شرط بندی کنید تا به هدف برسید.

میخواهید با شرط بندی پولدار شوید؟ در اینجا ببینید که برای اینکه یک شرط بند حرفه ای شوید باید چه کاری انجام دهید.

منبع مقاله : پیناکل

ترجمه اختصاصی : فوتبالی

نظر خود را در مورد این مقاله بنویسید!