چطور مشکلی مثل کارآمدی را حل کنیم: بخش دوم

– حرکت ضرایب تصادفی نیست

– تست تاثیری که لنگر انداختن روی حرکت ضرایب دارد

در قسمت اول این مقاله، کارآمدی ضرایب پیناکل را بررسی کردیم و توضیح دادیم که چطور می توان کارآمدی بازار را مدلسازی کرد. اکنون، جوزف بودچدال به چگونگی حرکت ضرایب و تجزیه و تحلیل سوگیری لنگر انداختن نگاهی انداخته و بینش بهتری در مورد کارآمدی ضرایب پیناکل به ما ارائه می دهد. با ادامه مقاله همراه باشید.

حرکت ضرایب تصادفی نیست

تمام شبیه سازی هایی که تاکنون برای مدلسازی انجام شده اند بر اساس یک فرضیه مهم هستند: ضرایب پایانی کاملا مستقل از ضرایب آغازی هستند، یعنی ضرایب حافظه ندارند. ما میدانیم که سری های زمانی شرط بندی، هر نتیجه ارتباطی با نتیجه ی قبلی ندارد، چیزی به نام دورهای داغ وجود ندارد، و فقط کسانی از مغلطه قمارباز حرف می زنند که نتوانسته اند این حقیقت را بشناسند. اما رابطه بین ضرایب آغازین و پایانی یک مبحث کاملا مجزا است (عمدی).

فرض می کنیم که وقتی قیمتی طولانی تر از قیمت “صحیح” منتشر می شود، احتمال اینکه هنگام بستن ضرایب باز هم این قیمت طولانی تر شود وجود دارد. بر عکس، وقتی قیمتی کوتاه تر از قیمت “صحیح” است، هنگام بستن باز هم کوتاه تر از قیمت “صحیح” باشد.

چرا این اتفاق می افتد؟ از آنجایی که قیمت “صحیح” هم برای سایت شرط بندی و هم برای مشتریانش نامعلوم است، ارزش واقعی ضریب آغاز کننده می تواند به عنوان لنگر یا نقطه ی ارجاعی در نظر گرفته شود که موجب سوگیری در تصمیم گیری می شود و دامنهی حرکات بعدی را محدود می کند. قطعا اشتباهاتی هم در قیمت گذاری رخ می دهد، اما تاثیر این اشتباهات تا این اندازه زیاد نیست. یعنی، حداقل فعلا همین ایده را داریم.

لنگر اندازی در قیمت گذاری و تغییر پذیری تصادفی نیروهایی متعادل کننده را در حرکت ضرایب آغازین/ پایانی ایجاد می کنند که با استفاده از آنها می توان سود مورد انتظار شرط بند را پیش بینی کرد.

لنگر اندازی یک سوگیری شناختی است که روانشناسان رفتاری با آن آشنا هستند. در شرط بندی قیمتی که سایت شرط بندی برای عموم منتشر می کند به صورت ناخودآگاه روی دید شرط بند در مورد بازی تاثیر می گذارد. دیدگاهی که در شرط بند شکل میگیرد شاید خیلی متفاوت از دیدگاهی باشد که قبل از دیدن قیمت سایت شرط بندی در ذهنش بود.

اکثر شرط بندان احتمالا قبل از تصمیم گیری در مورد یک شرط، بجای اینکه ابتدا با تجزیه و تحلیل خودشان احتمال نتیجه ی “درست” را تعیین کنند، به ضرایب نگاه می کنند. بنابراین، وقتی یک شرط بند ببیند که قیمت سایت شرط بندی 2.25 است، شاید فکر کند که قیمت “صحیح” 2.05 باشد، نه 2.00. دیدن قیمت 2.25 روی قضاوت شرط بند تاثیر میگذارد و می تواند او را از قیمت “صحیح” دور کند و به سمت قیمت لنگر ببرد. همین استدلال در مورد قیمتهای کوتاه تر از قیمت “صحیح” هم صدق می کند.

تست تاثیری که لنگر انداختن روی حرکت ضرایب دارد

در مدل من، بجای اینکه از 2.00 به عنوان قیمت پایانی مورد انتظار استفاده کنیم، برای هر شرط مقداری انتخاب شد که بر اساس لنگر انداختن به قیمت آغازین انتخاب شده اند. مقدار مختلف لنگر اندازی تست شد، از 10% گرفته (با لنگر انداختن به قیمت آغازین 2.20، قیمت پایانی 2.02 خواهد شد) تا 90% (2.20 و 2.18). باز هم قیمت های پایانی تعیین شده با لنگر، با استفاده از طیفی از انحراف استاندارد (0.15 تا 0)، به صورت تصادفی متفاوت بودند.

بنابراین، وقتی قیمت آغازین طولانی تر از قیمت “صحیح” باشد، ممکن است با قیمتی کوتاه تر از قیمت “صحیح” بسته شود و دلیل این امر تغییر پذیری تصادفی ذاتی است، اما لنگر اندازی این اطمینان را ایجاد می کند که هرگونه انحراف پایانی که کوتاه تر از قیمت “صحیح” باشد به طور میانگین کوچکتر از انحراف اصلی که طولانی از قیمت “صحیح” بوده، است. از آنجایی که عکس این ادعا برای قیمت های آغازین کوتاه تر از قیمت “صحیح” هم صدق می کند، میانگین قیمت پایانی برای نمونه ای از 10000 شرط همچنان 2.00 است، و در نتیجه به طور جمعی کارآمد است.

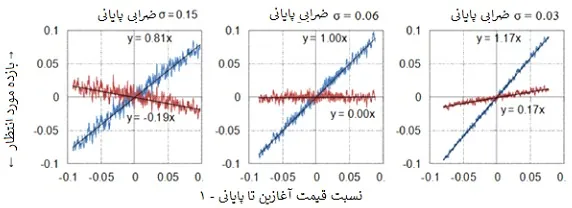

تاثیر 20 درصدی لنگراندازی قیمت های پایانی را در سه نمودار زیر، برای سه قیمت پایانی تصادفی مختلف، نشان می دهم (σ = 0.09، 0.06 و 0.03). اینها را با نمودارهای معادل بالا بدون لنگراندازی مقایسه کنید.

این بار، “ضریب تناسب” بین نسبت قیمت آغازین/پایانی (Opening/Closing price Ratio) (منهای 1) و احتمال (بازده – Yield) (یا OCRYCOP که در بخش اول این مقاله به آن اشاره کرده ام) برابر است با مقدار شیب خط گرایش. مقدار 1 به این معنا است که تناسب کامل مقادیر OCRYCOP بالاتر هستند (0.73 مقابل 0.81، 0.88 مقایل 1.00 و 0.96 مقابل 1.17). در حقیقت در آخرین نمودار، OCRYCOP واقعا بزرگتر از 1 است، و همچنان در بزرگترین نسبتهای قیمت آغازین/ پایانی سود وجود دارد. در اصل، به دلیل سوگیری لنگراندازی، قیمتهای آغازینی که طولانی تر از 2.00 هستند هنوز هم در زمان بسته شدن کمی ارزش مورد انتظار دارند. برعکس این استدلال برای قیمت های کوتاه تر از قیمت “صحیح” هم صدق می کند.

نمودار میانی بالا یک سناریو برای مدل ارائه می دهد – 20% لنگراندازی قیمت و σ = 0.06 برای تغییر پذیری قیمت پایانی تصادفی – که شباهت زیادی با داده های واقعی پیناکل دارد. سعی کردیم بدون نیاز به کارآمدی قیمت درست در سطح ضرایب شرط بندی فردی به این سناریو برسیم.

همانطور که گفته شد، احتمال اینکه هر کدام از قیمتهای پایانی پیناکل کاملا دقیق باشند وجود ندارد. این مساله برای کسانی که از این ایده پشتیبانی می کنند که “لزومی ندارد همیشه قیمتهای پایانی را شکست دهید تا یک شرط بند باهوش باشید” هم خوشایند است.

در سطح شرط بندی های فردی مواردی وجود خواهد داشت که در آن قیمت نهایی برابر با قیمت “صحیح” نیست و در نتیجه نیازی نیست که آن را شکست دهید تا به ارزش مورد انتظار سودمندی برسید. البته با این وجود هنوز هم باید قیمت “صحیح” را شکست دهید.

نمودارهای بالا فقط سه سناریو را نشان می دهند. بی نهایت ترکیب دیگر وجود دارد که ممکن است رخ بدهد. من 45 مورد از آنها را تست کردم. ارقام OCRYCOP را می توانید در جدول زیر ببینید. فراموش نکنید که ارقام بیشتر از 1 به این معنا هستند که به طور میانگین قیمتهای آغازین طولانی تر از قیمت “صحیح” همچنان در زمان بسته شدن کمی ارزشمند هستند، اما ارقام کمتر از 1 نشان می دهند که به طور میانگین قیمتهای آغازینی که طولانی تر از قیمت “صحیح” هستند بیش از حد کوتاه خواهند شد.

[wptb id=6610]

بدیهی است، وقتی مقدار تغییر پذیری تصادفی ذاتی در قیمتهای پایانی نسبت به قیمت “صحیح” زیاد باشد (σ = 0.09 و بالاتر)، نمیتوان سناریویی را مدلسازی کرد که داده های پیناکل را تکرار کنند. نسبت قیمت آغازین/پایانی همیشه کمتر از سود مورد انتظار در گردش است (OCRYCOP < 1)، فرقی نمیکند که لنگر اندازی قیمت چقدر باشد.

در اصل این بدان معناست که برای اینکه OCRYCOP شاخص پیش بینی خوبی برای سودآوری باشد، باید حد بالایی برای مقدار تغییر تصادفی قیمتهای پایانی نسبت به قیمت “صحیح” وجود داشته باشد. در حقیقت این حد در σ = 0.075 و لنگراندازی پنجاه درصدی برای تعیین قیمت رخ داد (به عبارت دیگر حدود نیمی از انحراف استاندارد در ضرایب آغازین).

همانطور که در جدول بالا مشخص شده است، بیشتر از یک راه برای ایجاد سناریوی مدلی با OCRYCOP = 1 وجود دارد. ترکیبات مختلف لنگر اندازی قیمت و تغییر پذیری قیمت پایانی تصادفی کارساز هستند. جدول نهایی سناریوهای مدلی را نشان میدهد که می توانند مقادیر OCRYCOP ≃ 1 را با انحراف های استاندارد در نسبت های قیمت پایانی/آغازین تولید کنند.

[wptb id=6611]

به عنوان مثال σ = 0.06 برای تغییرپذیری قیمت پایانی، دو فرصت برای انطباق با داده های پیناکل فراهم می کند. قبلا دیدیم که این اتفاق در لنگر اندازی 20% افتاد. اما این اتفاق در لنگر اندازی 80% هم افتاد. آیا این رقم واقعی است؟ احتمالا نه، زیرا احتمال سوگیری تصمیمات شرط بندان با قیمتهای منتشر شده زیاد است، حتی اگر در این قیمت ها خطاهای قابل توجهی وجود داشته باشد. همچنین نشان میدهد که حرکت ضرایب در این حالت نسبت به شرایط واقعی بسیار کمتر است.

اکثر شرط بندان احتمالا قبل از تصمیم گیری در مورد یک شرط، بجای اینکه ابتدا با تجزیه و تحلیل خودشان احتمال نتیجه “درست” را تعیین کنند، به ضرایب نگاه می کنند.

انحراف معیار در نسبت های قیمت آغازین/پایانی در کل مجموعه ی داده های پیناکل برای مجموعه ی محدودی از ضرایب آغازینی که بین 1.5 و 2.5 هستند، 0.103 و 0.082 است. در مقابل انحراف استاندارد برای سناریوی لنگر اندازی 80% و انحراف استاندارد (معیار) 0.06 برای تغییر پذیری قیمت پایانی 0.033 بود، در صورتی که در لنگر اندازی 20% این رقم برابر با 0.068 بود. به نظر میرسد لنگر اندازی پایین تر تناسب بهتری با واقعیت دارد.

احتمالا بهترین ترکیب عبارت است از 10% لنگر اندازی و انحراف استاندارد 0.045. شرط بندان حرفه ای در سایت فوتبالی کمتر از شرط بندان تفریحی دچار سوگیری لنگر اندازی می شوند.

لنگر اندازی 5% و انحراف استاندارد 0.033 برای قیمت پایانی هم خوب است، ترکیبات 2% و 0.02، و 1% و 0.015 هم کارآمد است. اما باز هم به کارآمدترین قیمت در شرطهای فردی که غیر واقعی است برمیگردیم.

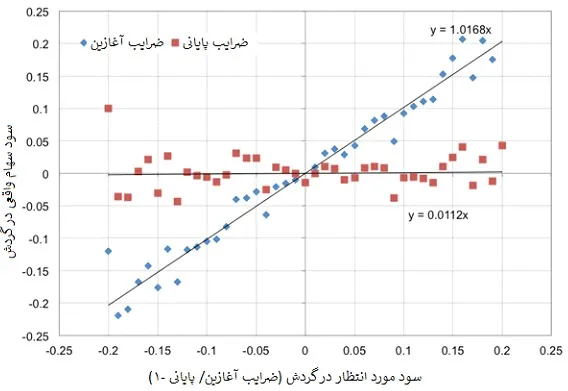

آیا مدرکی برای لنگراندازی قیمت وجود دارد؟ خب، مگر در صورتی که قیمت های پایانی پیناکل با کارآمدی بالایی بسته شوند، در واقع راهی برای تولید OCRYCOP با رقم 1 وجود ندارد. اکنون به خوبی متوجه می شوید که با اینکه مدل من روی ضرایب 2.00 تمرکز کرده، اما داده های پیناکل ضرایب تمام احتمالات موجود برای نتیجه را در بر میگیرند. واقعا همینطور است؛ پس نموداری برای OCRYCOP را میبینید که مربوط به طیف ضرایب 1.50 تا 2.50 است (مجموعا 109619 ضریب شرط بندی)

علاوه بر این، به داده های مربوط به شرط بندان تفریحی هم نگاهی انداختم. مجموعه ای با 30540 ضریب شرط بندی دارای OCRYCOP برابر با 1.51 بود. مسلما این نمونه کوچکتر از داده های پیناکل است اما شواهدی وجود داشت که برای ناکارآمدی این بازار در هنگام بستن ضرایب کافی بود.

فراموش نکنید که OCRYCOP > 1 به این معناست که ضرایب طولانی تر از قیمت “صحیح” قبل از بسته شدن به اندازه ی کافی کوتاه نمی شوند، درحالیکه ضرایب کوتاه تر، هنگام بسته شدن به اندازه ی کافی طولانی نمی شوند. قبلا هم در مورد steamerهایی که به اندازه کافی steaming نمی شوند و همچنین در مورد drifterهایی که به اندازه کافی drift ندارند شواهدی ارائه داده ام.

سایت های شرط بندی تفریحی که مشتری های ساده ترین دارند بیشتر مستعد سوگیری لنگر اندازی هستند و احتمالا رقم OCRYCOP آنها بیشتر از یک است. اما، این سایت های شرط بندی تفریحی ترجیح میدهند که بجای اینکه قیمت “صحیحی” ارائه دهند، قیمت های طولانی تر جذابی ارائه دهند.

در نهایت باید در مورد یک نکته ی مهم صحیت کنم. حتی در سناریوهایی که نسبت قیمت آغازین/ پایانی آنها تغییر پذیری بالایی دارد، تغییر پذیری آنها کمتر از داده های واقعی است. تعجبی ندارد که بالاترین رقم انحراف استاندارد 0.0749 برای بهترین ضرایب فردی و بدون هیچ لنگر اندازی رخ می دهد. این رقم را با رقم 0.082 در نمودار بالا مقایسه کنید.

به طور کلی با هم شباهت دارند اما مفهوم لنگر اندازی قیمت باعث کاهش دامنه ی نسبت های قیمت آغازین / پایانی می شود. آیا میتوانیم تفاوتی که بین این دو وجود دارد را مقایسه کنیم؟ شاید؛ اگر وسیع ترین نسبت های قیمت آغازین/ پایانی در پیناکل را مقایسه کنیم (که بیشترین حرکت ضرایب در آنها رخ داده)، مقدار انحراف استاندارد کم می شود. حتی اگر یکی از گسترده ترین ها را 1% پایین بیاوریم، این عدد تبدیل می شود به 0.770.

احتمالا برخی از این حرکات قیمت گسترده نشان دهنده ی خطاهای محسوس در منبع داده ای است که برای ضرایب شرط بندی آغازین و پایانی پیناکل ثبت شده اند. بعلاوه، گاهی اوقات تغییرات زیادی که در اطلاعات مربوط به گروهای مورد نظر رخ میدهد که فراتر از طیف توزیع تصادفی در یک مدل هستند، منجر به حرکات گسترده می شود. بنا به هر دو دلیلی که ارائه شد، داده های دنیای واقعی نسبت به مدل سادهی من دنباله های بیشتری در توزیع حرکات قیمت دارند، و در نتیجه تغییر پذیری آنها هم بیشتر است.

چه چیزی آموختیم؟

پیناکل استانداردترین کارآمدی مبلغ گذاری در شرط بندی را دارد. قیمتهای پایانی آن راهی منطقی برای تخمین احتمال مورد انتظار هستند. با این وجود، حقیقات من نشان داده است که کارآمدی بازار شرط بندی آنها در حال حاضر دقیق تر از اوایل فعالیت آن است.

به طور میانگین، قیمت های پایانی پیناکل انعکاس دهندهی احتمالات “صحیح” وقایع هستند. اما از نظر فردی لزومی ندارد که همیشه اینگونه باشد. لنگر اندازی در قیمت گذاری و تغییر پذیری تصادفی نیروهایی متعادل کننده را در حرکت ضرایب آغازین/ پایانی ایجاد می کنند که با استفاده از آنها می توان سود مورد انتظار شرط بند را پیش بینی کرد.

از تمام مطالب بالا نتیجه میگیریم که لازم نیست که شرط بندان همیشه قیمت پایانی را شکست دهند تا بتوان آنها را یک شرط بند باهوش خطاب کرد، زیرا لنگر اندازی قیمت حتی هنکام بسته شدن بازار هم موجب ناکارآمدی هایی خواهند شد. در پیناکل، احتمال دارد که هم لنگراندازی قیمت گذاری به قیمت آغازین و هم تغییر پذیری قیمتهای پایانی نسبت به قیمت “صحیح” کم باشد. اما اکنون میبینیم که لزومی ندارد که قیمت گذاری کاملا کارآمدی داشته باشیم تا بتوانیم بازاری بسازیم که بسیار دقیق باشد، و در عمل چطور ممکن است این اتفاق بیافتد.

منبع مقاله: پیناکل

ترجمه اختصاصی از فوتبالی

نظر خود را در مورد این مقاله بنویسید!